GILTI (Global Intangible Low-Taxed Income) ist eines der neuen Akronyme im US-Steuerrecht. Es handelt sich dabei um eine neue Einkommenskategorie in den Hinzurechnungsvorschriften der USA, den sog. Subpart F-Vorschriften. Ziel ist es, missbräuchlichen Gestaltungen zu begegnen. Auch für deutsche Unternehmen ist GILTI relevant.

Die neue Regelung soll verhindern, dass Unternehmen immaterielle Wirtschaftsgüter aus den USA heraus in Niedrigsteuerländer verlagern. GILTI bewirkt, dass Gewinne ausländischer Tochtergesellschaften von US-Gesellschaften, die eine bestimmte Routinerendite übersteigen, teilweise in den USA besteuert werden. Das geschieht unabhängig von der Tätigkeit der Tochtergesellschaft und davon, ob immaterielle Wirtschaftsgüter („IP“) tatsächlich existieren.

So funktioniert die neue Regelung

Schritt 1: Die Routinerendite der ausländischen Tochtergesellschaft wird ermittelt. Als Routinerendite gilt ein Betrag von 10 Prozent der materiellen Vermögensgegenstände. Ausgenommen sind dabei Vorratsvermögen und Forderungen. Das ist das sog. Qualified Business Assets Investment oder QBAI. Das QBAI wird außerdem um einen eventuell vorhandenen Zinsaufwand gekürzt. Damit kann man einen fremdfinanzierten Erwerb von materiellen Wirtschaftsgütern nicht dazu nutzen, das QBAI zu erhöhen, um dadurch eine Anwendung der GILTI-Regelung zu verhindern.

Schritt 2: Die Bemessungsgrundlage für GILTI wird ermittelt. Dabei wird vom Einkommen der ausländischen Tochtergesellschaft die in Schritt 1 ermittelte Routinerendite abgezogen. Das relevante Einkommen ist ausgenommen der Einkommensteile, die bereits aufgrund anderweitiger Vorschriften der US-Besteuerung unterliegen, das sog. Net CFC Tested Income.

Schritt 3: Der in Schritt 2 berechnete GILTI-Betrag wird auf den Bruttobetrag hochgerechnet, indem die ausländische Steuer – vereinfacht dargestellt – anteilig dem GILTI-Betrag hinzugerechnet wird, das sog. Gross-up.

Schritt 4: 50 Prozent (ab 2026: 37,5 Prozent) der in Schritt 3 ermittelten Bemessungsgrundlage werden in den USA von der Besteuerung freigestellt. Die restlichen 50 Prozent (ab 2026: 62,5 Prozent) unterliegen dagegen der Besteuerung in den USA.

Schritt 5: Die US-Steuerlast ist zu ermitteln. Der aktuell anzuwendende Körperschaftsteuersatz beträgt 21 Prozent.

Schritt 6: Ausländische Steuern werden zu 80 Prozent auf die US-Steuer angerechnet. So tritt eine effektive Steuerbelastung in den USA erst unterhalb eines ausländischen Steuersatzes von 13,125 Prozent ein (ab 2026 von 16,4 Prozent). Die GILTI-Regelung stellt sicher, dass Gewinne ausländischer Tochtergesellschaften einer Mindestbesteuerung von 10,5 Prozent (ab 2026: 13,125 Prozent) unterliegen, wenn deren Einkommen die Routinerendite übersteigt.

Ausländische Steuern, die nicht verrechnet werden können, sog. ungenutzte foreign tax credits, können mit anderen Einkunftsarten nicht verrechnet und auch nicht vor- oder zurückgetragen werden.

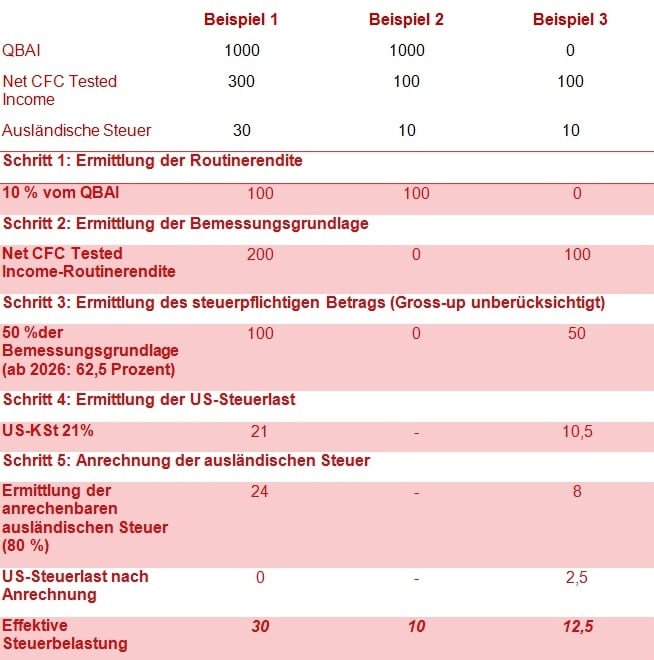

Ein Rechnungsbeispiel für GILTI

Die folgenden – stark vereinfachten – Beispiele ohne Berücksichtigung von Gross-up zeigen, wie die neue GILTI-Regelung funktioniert und welche Bedeutung materielle Wirtschaftsgüter der ausländischen Gesellschaften haben:

In Beispiel 2 wird der GILTI-Betrag nicht hinzugerechnet, da die Routinerendite das Einkommen der ausländischen Gesellschaft nicht übersteigt. Anders dagegen in Beispiel 1: Hier wird aufgrund eines höheren Einkommens der ausländischen Gesellschaft trotz des identischen QBAI der GILTI-Betrag bei der US-Gesellschaft hinzu addiert.

Das erhöht allerdings nicht die effektive Steuerbelastung. Denn das die Routinerendite übersteigende Einkommen der ausländischen Gesellschaft unterliegt einer Besteuerung von 15 Prozent (und übersteigt damit 13,125 Prozent). In Beispiel 3 ist mangels materieller Wirtschaftsgüter (oder im Fall von fremdfinanzierten Wirtschaftsgütern) der GILTI-Betrag hinzuzurechnen. Die Folge: Die effektive Steuerlast steigt.

So wirkt sich GILTI auf deutsche Gesellschaften aus

Die neue GILTI-Regelung gilt unabhängig von der Art der Tätigkeit der ausländischen Gesellschaft. Damit kann diese Neuregelung auch – aus deutscher Sicht – aktiv tätige Gesellschaften erfassen.

Deutsche Konzerngesellschaften mit Tochtergesellschaften in den USA und ausländischen Enkelgesellschaften, die nun dem GILTI-Regime unterliegen, sollten out-from-under-Planungen in Erwägung ziehen und die Enkelgesellschaften im Konzern eventuell so übertragen, dass diese nicht mehr der neuen Regelung unterliegen.

Deutsche Tochtergesellschaften von US-Konzerngesellschaften werden hingegen höheren Compliance Anforderungen ausgesetzt. Die Bestimmung der Bemessungsgrundlage für die Routinerendite, des Einkommens der ausländischen Gesellschaft sowie die Ermittlung der anrechenbaren ausländischen Steuern hat jährlich unter Anwendung der US-Regelungen zu erfolgen.

Einen Überblick über die 10 wichtigsten Änderungen des US-Steuerrechts für Unternehmen finden Sie hier.

In weiteren Beiträgen unserer Reihe beleuchten wir: US-Steuerreform: BEAT in Kürze erklärt und US-Steuerreform: FDII in Kürze erklärt