Die US-Steuerreform (Tax Cuts and Jobs Act) trat am 22. Dezember 2017 in Kraft. Damit führte die USA u.a. eine neuartige Mindestbesteuerung ein, um Gewinnverlagerungen von US-Unternehmen zu bekämpfen – die sog. Base Erosion and Anti-Abuse Tax, kurz BEAT. Wie und unter welchen Voraussetzungen wirkt diese Regel?

Mit der Base Erosion and Anti-Abuse Tax (BEAT) will der US-Gesetzgeber Gewinnminderungen einschränken, die entstehen, wenn US-Unternehmen Zahlungen ins Ausland tätigen. Teilweise spricht man auch von Base Erosion Minimum Tax, kurz BEMT. Die Regel gilt für Unternehmen mit einem durchschnittlichen Jahresumsatz von mindestens 500 Millionen US-Dollar. Ihre Betriebsausgaben müssen zu mindestens 3 Prozent (2 Prozent bei Banken) aus Zahlungen an verbundene Unternehmen bestehen.

Base Erosion and Anti-Abuse Tax – keine eigenständige Steuer

BEAT ist keine eigenständige Steuer, sondern schreibt eine Vergleichsrechnung vor: Zunächst werden die schädlichen Betriebsausgaben dem zu versteuernden Einkommen wieder hinzuaddiert. Auf dieses angepasste zu versteuernde Einkommen (modified taxable income) wendet man einen Steuersatz von 10 Prozent an (5 Prozent in 2018, 12,5 Prozent ab 2026; für Banken: 6 Prozent in 2018, 11 Prozent bis 2025 und 13 Prozent ab 2025).

Ergibt sich aus der alternativen Berechnung eine höhere Steuer als die reguläre Körperschaftsteuer, wird diese erhoben. Andernfalls bleibt es bei der 21-prozentigen Körperschaftsteuer auf das reguläre zu versteuernde Einkommen. BEAT und normale Steuer sind nicht zu addieren.

BEAT erfasst keine Warenimporte

Zu den Betriebsausgaben, die BEAT erfasst, zählen u.a. Zins- und Lizenzzahlungen, Vergütungen für Dienstleistungen, Konzernumlagezahlungen und Abschreibungen auf erworbene Wirtschaftsgüter. Ausnahmen bestehen für Ausgaben für den Wareneinkauf, bestimmte Servicezahlungen und qualifizierte Derivatezahlungen.

Da Warenimporte ausgenommen sind, ist zumindest der Absatz im Ausland produzierter Güter mit einer zwischengeschalteten US-Vertriebsgesellschaft nicht gestört.

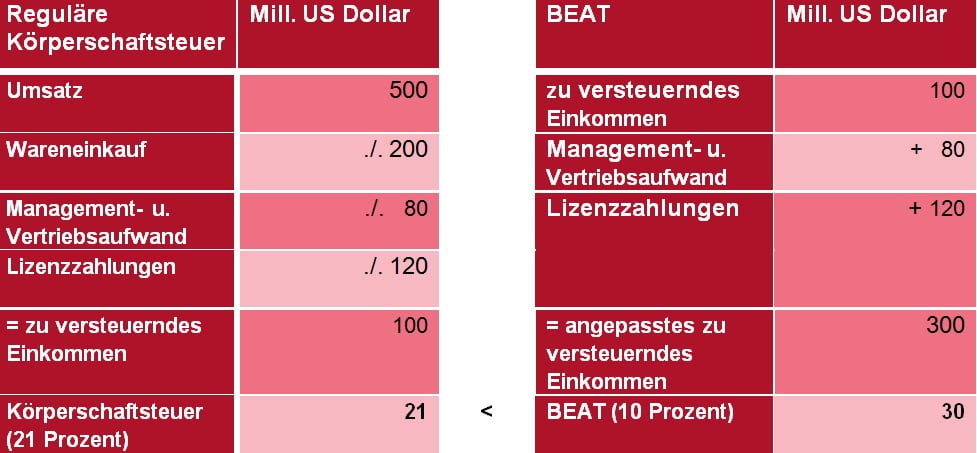

Ein Beispiel, wie die Base Erosion and Anti-Abuse Tax zahlenmäßig wirkt

Die US-Tochtergesellschaft eines deutschen Konzerns erwirtschaftet 2019 einen Umsatz von 500 Millionen US-Dollar. Sie zahlt Management- und Vertriebsaufwand von 80 Millionen US-Dollar an verbundene Unternehmen. Außerdem hat sie Ausgaben für Waren von 200 Millionen US-Dollar und leistet konzerninterne Lizenzzahlungen von 120 Millionen US-Dollar.

Durch BEAT ergibt sich in 2019 eine höhere Steuerbelastung von 9 Millionen US-Dollar. Für 2018 ergäbe sich keine BEAT, da die reguläre Steuer von 21 Prozent höher ist als die 5-prozentige BEAT von 300 Millionen US-Dollar (15 Millionen US-Dollar). Im Jahr 2026 ergäbe sich eine zusätzliche Belastung durch BEAT in Höhe von 16,5 Millionen US-Dollar (12,5 Prozent von 300 Millionen US-Dollar = 37,5 Millionen US-Dollar abzüglich der regulären Steuer in Höhe von 21 Millionen US-Dollar).

BEAT schadet ausländischen Geschäftsbeziehungen

Das Beispiel zeigt: Die Base Erosion and Anti-Abuse Tax belastet Geschäftsbeziehungen mit dem Ausland – unabhängig von ihrem wirtschaftlichen Hintergrund. Denn sie beschränkt sich gerade nicht auf die Abwehr aggressiver oder missbräuchlicher Steuerplanung. Eine Anrechnung der ausländischen Steuer auf die BEAT ist nicht zulässig und auch das Steuerniveau im ausländischen Staat wird nicht berücksichtigt.

Daher kann sich für das Unternehmen eine wirtschaftliche Doppelbesteuerung ergeben: Der Aufwand, der nicht abzugsfähig ist, erhöht zumindest mittelbar den Gewinn des US-Unternehmens, während die Zahlung im Empfängerstaat der dortigen Besteuerung unterliegt.

Einen Überblick über die 10 wichtigsten Änderungen des US-Steuerrechts für Unternehmen finden Sie hier.

In weiteren Beiträgen unserer Reihe beleuchten wir: US-Steuerreform: GILTI in Kürze erklärt und US-Steuerreform: FDII in Kürze erklärt